Минфин исполняет детские мечты

28.12.2024

Уважаемые предприниматели!

11.01.2025Стартует регистрация бизнеса для участия в экологическом эксперименте

С 1 января 2025 года в ПМР вступил в силу Закон Приднестровской Молдавской Республики от 17 декабря 2024 года № 315-З-VII «О проведении в 2025–2026 годах налогового эксперимента по предоставлению отдельным категориям налогоплательщиков права на применение особого порядка исчисления платежей за загрязнение окружающей природной среды и пользование природными ресурсами», который предусматривает предоставление права на применение особого порядка исчисления платежей за загрязнение окружающей природной среды и пользование природными ресурсами, а также упрощение экологической отчетности в отношении отдельных категорий налогоплательщиков.

Цель налогового эксперимента – упростить порядок исчисления платежей за загрязнение окружающей среды и пользование природными ресурсами, а также снизить бюрократическую нагрузку, связанную с экологической отчетностью и документацией.

Особый порядок исчисления платежей за загрязнение окружающей природной среды и пользование природными ресурсами в рамках налогового эксперимента представляет собой замену платежей за загрязнение окружающей природной среды и пользование природными ресурсами, установленных Законом Приднестровской Молдавской Республики «О платежах за загрязнение окружающей природной среды и пользование природными ресурсами», совокупным экологическим платежом, который рассчитывается от суммы доходов организации.

Данный новый порядок будет действовать с 1 января 2025 года по 31 декабря 2026 года.

Участниками эксперимента могут стать организации, которые применяют общий налоговый режим, а также те, кто использует упрощенную систему налогообложения. Среди них: сельскохозяйственные предприятия, строительные компании, организации в сфере здравоохранения и общественного питания, торговли и другие, указанные в Приложении к Закону.

Ставка совокупного экологического платежа составит 0,02% – для торговли или 0,2% – для других видов деятельности, участвующих в эксперименте, от объекта налогообложения, однако платеж не может быть ниже ¼ суммы экологических платежей за 2023 год. Для участия в эксперименте организации должны получать не менее 80% своих доходов от указанных видов деятельности.

Закон не распространяется на те компании, которые не платили экологические платежи в 2023 году.

Организации, изъявившие желание перейти в 2025 году на налоговый эксперимент, должны в срок не позднее 14 февраля 2025 года уведомить о применении особого порядка исчисления платежей исполнительный орган государственной власти, в ведении которого находятся вопросы контроля в сфере экологии, охраны окружающей среды, рационального использования и воспроизводства природных ресурсов, а также налоговый орган по месту постановки на учет, путем подачи соответствующего заявления посредством государственной информационной системы «Электронная отчетность».

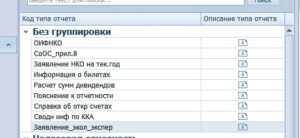

В ГИС «Электронная отчетность» в разделе «Без группировки» загружен шаблон «Заявление_экол_экспер». В данном шаблоне содержится форма Заявления, а также Справка об удельном весе соответствующей выручки в общей сумме доходов.

Налоговый орган в течение 10 (десяти) рабочих дней со дня подачи заявления информирует организацию о возможности участия в налоговом эксперименте, а если по результатам рассмотрения заявления налоговым органом будет выявлено несоответствие условиям, дающим право на применение организацией особого порядка исчисления платежей за загрязнение окружающей природной среды и пользование природными ресурсами, установленного Законом, налоговый орган информирует организацию о невозможности участия организации в налоговом эксперименте.

{kind=link}

{kind=link}

{kind=link}

{kind=link}