Применение контрольно-кассовой техники на территории Приднестровской Молдавской Республики

29.07.2025

Порядок выплаты заработной платы работникам бюджетной сферы в августе и сентябре 2025 года

31.07.2025Обзор налогообложения налогом на доходы организаций

Налог на доходы организаций регламентирован Законом Приднестровской Молдавской Республики от 29 сентября 2011 года № 156-З-V «О налоге на доходы организаций» (САЗ 11-39), который определяет правовые основы и принципы применения системы налогообложения, учета и отчетности, внесения в бюджетную систему Приднестровской Молдавской Республики платежей от доходов организаций, применяющих общий режим налогообложения. С полной редакцией данного Закона можно ознакомиться на официальном сайте Министерства финансов Приднестровской Молдавской Республики.

Плательщиками налога на доходы организаций являются:

1) организации (в том числе бюджетные) любых организационно-правовых форм и форм собственности, имеющие согласно гражданскому законодательству Приднестровской Молдавской Республики статус юридического лица и осуществляющие деятельность согласно действующему законодательству Приднестровской Молдавской Республики на территории Приднестровской Молдавской Республики.

2) дочерние организации, филиалы, представительства и любые другие организации, образованные в соответствии с законодательством иностранных государств, которые осуществляют деятельность на территории Приднестровской Молдавской Республики.

В объект налогообложения налогом на доходы организаций включается 4 (четыре) вида доходов.

- Доходы от продаж (выручка от реализации) продукции, товаров, выполненных работ, оказанных услуг, доходы (выручка) от предоставления за плату во временное пользование (временное владение и пользование) активов организации и дополнительных услуг, оплачиваемых арендатором, включая доходы от совместной деятельности, в том числе за пределами ПМР, уменьшенные на сумму налога на доходы, уплаченного по законодательству иностранных государств, а также на суммы уплаченных акцизов и вывозных пошлин.

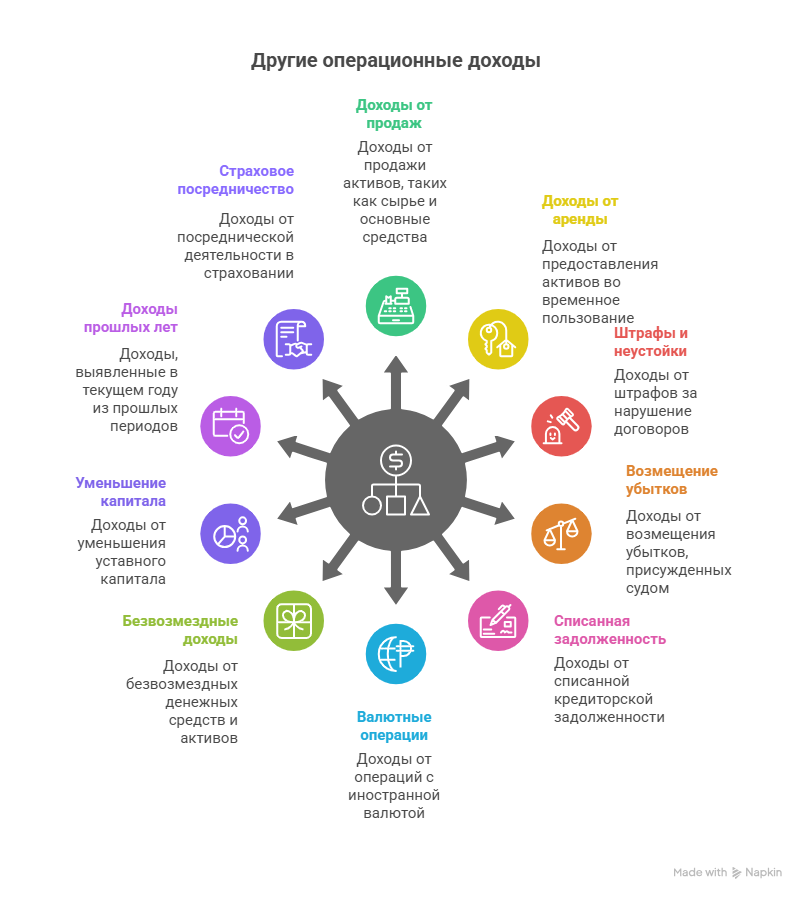

- Другие операционные доходы, а именно:

Следует обратить внимание, что данный перечень других операционных доходов, подлежащих налогообложению, является закрытым. Иные виды других операционных доходов не подлежат налогообложению налогом на доходы организаций.

- Доходы от инвестиционной деятельности, в том числе:

1) доходы, полученные от участия в уставных капиталах других организаций:

а) дивиденды по акциям, а также доходы от вкладов в уставный капитал других организаций и в совместную деятельность (за исключением дивидендов по акциям и (или) доходов, полученных от вкладов в уставный капитал зависимых хозяйственных обществ);

б) проценты по облигациям и иным долговым ценным бумагам;

в) средства, полученные в натуральной (денежной) форме при выходе из долевого участия (в том числе путем реализации доли), ликвидации или реорганизации организаций в размере, превышающем взносы в уставный капитал;

2) проценты по выданным займам и проценты за использование банком денежных средств на счете организации, в том числе доходы по депозитным и другим счетам в банках, а также от предоставления денежных и товарных займов другим юридическим и физическим лицам;

3) средства в денежной форме, полученные в счет возврата ранее предоставленной в неденежной форме временной помощи или займа.

- Доходы от финансовой деятельности, а именно:

1) доходы от предоставления за плату прав, возникающих из патентов на изобретения, промышленные образцы, и других видов интеллектуальной собственности (роялти);

2) доходы от сдачи имущества в финансовую аренду (лизинг).

Вместе с тем, необходимо учитывать порядок признания доходов в целях налогообложения, установленный статьей 4 Закона Приднестровской Молдавской Республики «О налоге на доходы организаций», а также особенности определения облагаемого дохода, установленные статьей 5 данного Закона.

Льготы для тех, кто уплачивает Налог на доходы организаций

Кроме того, указанным Законом прописан ряд льгот и освобождений:

- Доходы от реализации при исчислении налогооблагаемой базы по налогу на доходы уменьшаются на:

1) на некоторые затраты на капитальные вложения производственного и непроизводственного назначения, на техническое перевооружение, модернизацию и реконструкцию производства;

2) расходы на проведение научно-исследовательских и опытно-конструкторских работ, направленные на совершенствование выпускаемой продукции, на ее изготовление и на внедрение новых технологий (ноу-хау);

3) расходы организаций на благотворительные цели на территории Приднестровской Молдавской Республики в виде безвозмездно переданных товаров, продукции, основных фондов, денежных средств, иного имущества, а также расходы организаций на безвозмездное выполнение работ, оказание услуг для некоторых категорий организаций;

4) дивиденды, начисленные организациями юридическим лицам, в случае их инвестирования внутри данных организаций на техническое перевооружение, модернизацию производства, а также на строительство объектов социальной инфраструктуры;

5) расходы организаций – юридических лиц по трудоустроенным в соответствии с действующим законодательством Приднестровской Молдавской Республики, регулирующим вопросы занятости, гражданам, особо нуждающимся в социальной защите, в течение года с момента трудоустройства;

6) сумму превышения расходов над доходами банков и иных кредитных организаций, связанных с формированием резервов под риски за отчетный период, в соответствии с требованиями действующего законодательства Приднестровской Молдавской Республики;

7) суммы амортизации, начисленные лизинговыми организациями;

8) суммы собственных средств, направленные организациями, пострадавшими в результате стихийных бедствий, на ликвидацию последствий стихийных бедствий, на проведение восстановительных работ;

9) суммы средств, направленные организациями на оплату обучения работников данных организаций, при условии заключения с ними трудового договора с условием отработать в данной организации после завершения обучения не менее 3 (трех) лет;

10) стоимость имущества, безвозмездно передаваемого застройщиком

в государственную (муниципальную) собственность либо на баланс организаций, осуществляющих выработку, и (или) поставку, и (или) передачу природного газа и (или) электрической и (или) тепловой энергии, и (или) оказывающих коммунальные услуги по горячему водоснабжению, водоснабжению, водоотведению (канализации), сбору и вывозу твердых бытовых отходов, и (или) оказывающих услуги по вывозу жидких отходов (саночистке), обслуживанию лифтов, по окончании строительства объектов, являющихся жильем»;

11) расходы страховых организаций по формированию фонда предупредительных мероприятий и фонда компенсационных выплат.

Не подлежат налогообложению:

1. Социально значимые виды деятельности

-

Доходы от реализации сельхозпродукции (кроме подакцизной), при соблюдении условий.

-

Уставная деятельность религиозных организаций.

-

Основная деятельность государственных и местных музеев, театров, библиотек, филармоний, зоопарков, домов культуры и т. д.

-

Доходы организаций социальной защиты (уход за больными, престарелыми и инвалидами).

-

Услуги государственных архивов и органов ЗАГС.

-

Услуги школьных, студенческих, медицинских и детских столовых — в пределах учреждения.

-

Услуги по выплате и доставке пенсий и пособий.

-

Доходы от аренды учебников, если средства идут на обновление библиотечного фонда.

2. Государственные фонды и организации

-

Доходы Единого госфонда соцстраха (ЕГФСС) — от капитализации средств, путёвок, компенсаций и др.

-

Доходы Фонда госрезерва, Фонда экономического и социального развития ПМР.

-

Доходы организаций юстиции (исправительные учреждения) от основной деятельности.

-

Доходы организаций от госбюджета, муниципалитетов и внебюджетных фондов.

-

Доходы от сдачи в аренду гос- и мунинципального имущества, если деньги поступают в бюджет.

-

Доходы госорганов и предприятий, полученные по международным проектам помощи.

3. Образование и культура

-

Доходы образовательных организаций от некоммерческой учебной и воспитательной деятельности.

-

Доходы от реализации литературы и канцтоваров за бюджетные средства в рамках образовательных программ.

-

Целевые средства на строительство жилья для нуждающихся сотрудников.

4. Организации инвалидов

-

Доходы обществ слепых и глухих и их предприятий, если доля работников с инвалидностью ≥50%.

-

Реализация продукции, созданной на таких предприятиях.

-

Поставки материалов и комплектующих для таких организаций.

5. Финансовый сектор

-

Доходы банков по государственным и муниципальным облигациям.

-

Отдельные виды доходов банков и страховых организаций (включая по льготным кредитам).

-

Курсовые разницы при переоценке активов и обязательств.

-

Доходы от стабилизации банковской системы.

-

Доходы от обслуживания и реализации проблемных активов.

6. Прочее

-

Реализация конфискованного или бесхозного имущества, либо имущества, перешедшего государству по наследству.

-

Доходы от продажи тепла, воды, газа и почтовых услуг для населения и бюджета.

-

Услуги БТИ по оценке недвижимости для нужд местных властей.

-

Доходы СМИ (всех форм собственности), направленные на капвложения по профилю.

-

Доходы от техобслуживания и ремонта с/х техники (если выполняются профильными организациями).

-

Доходы от конкурсного производства при банкротстве.

-

Доходы управляющих компаний от обслуживания жилфонда, если средства направляются по назначению.

-

Средства от аренды жилых помещений для сотрудников организации, если жильё на её балансе.

-

Доходы от реализации жилья в рамках госпрограммы по завершению строительства.

-

Доходы от грантов на развитие туризма, полученные из республиканского бюджета.

Организации, которые начали работу недавно и занимаются производством или переработкой сельскохозяйственной продукции (за исключением подакцизной), продовольственных товаров, изделий народного потребления, медицинской техники, лекарств или реабилитационных средств для инвалидов, вправе рассчитывать на пониженные ставки налога на доходы в течение первых трёх отчётных лет своей деятельности.

Поддержка микропредприятий

Если организация относится к категории микропредприятий (в соответствии с законодательством ПМР) и осуществляет определённые виды деятельности, она:

-

в первые три года платит налог по сниженным ставкам;

-

в первый год может быть полностью освобождена от уплаты налога на доходы.

Предприниматели в экономически отстающих регионах

Компании, зарегистрированные на территориях с низкой предпринимательской активностью (по перечню, утверждённому Законом ПМР), получают 50% снижение налога на доходы от основной деятельности.

Инвестиционные проекты

Если организация реализует приоритетный инвестиционный проект в рамках закона «О государственной поддержке инвестиционной деятельности», она может быть полностью освобождена от налога на доходы на срок от 5 до 10 лет, в зависимости от объёма вложений в основные средства.

Такая же льгота предоставляется организациям, работающим в формате государственно-частного партнёрства — также от 5 до 10 лет без налога на доходы, при выполнении условий по собственному или привлечённому финансированию.

Инновационная деятельность

Организации, реализующие инновационные проекты по направлениям, указанным в Законе ПМР «О государственной поддержке инновационных видов деятельности», могут быть полностью освобождены от налога на доходы по зарегистрированным видам продукции, работ или услуг (на основании специального сертификата).

Кроме того, организации, занимающиеся разработкой и внедрением новых технологий, могут получить 50% освобождение от налога на доходы, если деятельность соответствует установленным критериям.

Льготы для малого бизнеса

Малые предприятия, попадающие под действие закона «О государственной поддержке отдельных субъектов малого предпринимательства», в период поддержки рассматриваются как получатели государственных субсидий — сумма налога на доходы при этом может быть засчитана как вложение в собственный капитал по окончании срока действия льготы.

Поддержка через финансовые институты

Кредитные организации:

-

освобождаются от уплаты налога на доходы с сумм, выданных инновационным организациям на закупку и установку нового оборудования;

-

могут уменьшить налоговую нагрузку на 7% годовых от объёма выданных и не погашенных кредитов, одобренных Фондом госрезерва до 31 марта 2021 года, — если заёмщики работают в приоритетных отраслях (АПК, строительство, промышленность);

-

имеют право дополнительно сократить налог на доходы на сумму, равную ключевой ставке рефинансирования, применяемой к кредитам субъектов малого предпринимательства.

Энергия будущего — без налогов

Юридические лица, производящие электричество из возобновляемых источников энергии (солнечные, ветровые, биогазовые установки), полностью освобождаются от налога на доходы на срок 5 лет, начиная с месяца первой реализации такой энергии.

Полный перечень налоговых льгот по налогу на доходы организаций предусмотрен статьями 6 и 11 Закона.

Ставки НнД

Ставки налога на доходы устанавливаются дифференцированно в процентах к налогооблагаемой базе, формируемой по каждому виду деятельности, соответствующему отрасли, подотрасли народного хозяйства республики, деятельности в соответствии с таблицей, приведенной в статье 7 Закона «О налоге на доходы организаций».

Другие операционные доходы, доходы от инвестиционной деятельности, доходы от финансовой деятельности облагаются по ставке в размере 8,28 процента, за исключением доходов, указанных в пункте 8-2 статьи 5 и в пункте 10 статьи 7 Закона «О налоге на доходы организаций».

Для конкретных отраслей ставки варьируют от 1% до 14,48%.

Также статьями 7 и 11 Закона «О налоге на доходы организаций» предусмотрены пониженные ставки и понижающие коэффициенты для некоторых видов доходов. При этом статья 11 Закона «О налоге на доходы организаций» содержит нормы временного характера.

Налог на доходы исчисляется исходя из ежемесячного объема налогооблагаемой базы с нарастающим итогом с начала отчетного года.

Налогоплательщики после истечения каждого календарного месяца предоставляют налоговым органам по месту своего нахождения расчеты по установленной форме, за исключением налогоплательщиков, применяющих льготу в части не обложения налогом доходов от реализации сельскохозяйственной продукции (кроме доходов от реализации подакцизной продукции), предоставляющим налоговым органам расчеты по окончании года.

Уплата налогов производится ежемесячно в течение 5 календарных дней со дня, установленного для предоставления отчета в налоговые органы, но не позднее последнего дня месяца, следующего за отчетным, за некоторыми исключениями.

Порядок исчисления и сроки уплаты налога оговорены статьями 7 и 9 Закона «О налоге на доходы организаций».

Более детальный порядок исчисления и уплаты налога описан в Инструкции «О порядке исчисления и уплаты налога на доходы организаций», утвержденной Приказом Министерства финансов Приднестровской Молдавской Республики от 29 декабря 2011 года № 228.

{kind=link}

{kind=link}

{kind=link}